|

|

Полис ОСАГО – это финансовая защита вашей ответственности

перед другими участниками дорожного движения.

С 2003 года полис ОСАГО обязателен для оформления каждым автовладельцем на территории Российской Федерации.

|

Для расчета и оформления электронного полиса ОСАГО Вы можете использовать персональный компьютер, планшет или смартфон.

Также Вам понадобится паспорт страхователя и владельца автомобиля, водительские удостоверения всех допущенных к управлению водителей, свидетельство о регистрации ТС, паспорт транспортного средства, действительная диагностическая карта и банковская карта

Visa, Mastercard или МИР.

|

|

|

Электронное ОСАГО - залог Вашего спокойствия и уверенности на дороге.

ОСАГО онлайн купить ОСАГО онлайн оформить ОСАГО онлайн электронное ОСАГО электронный полис ОСАГО калькулятор ОСАГО новости ОСАГО

|

Почему российские автовладельцы

выбирают сервис ЭЛЕКТРОННОЕ ОСАГО:

|

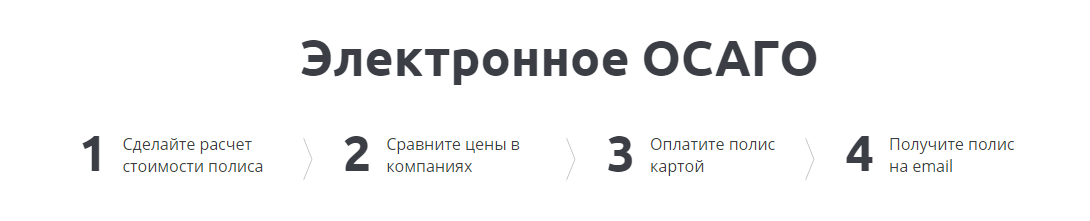

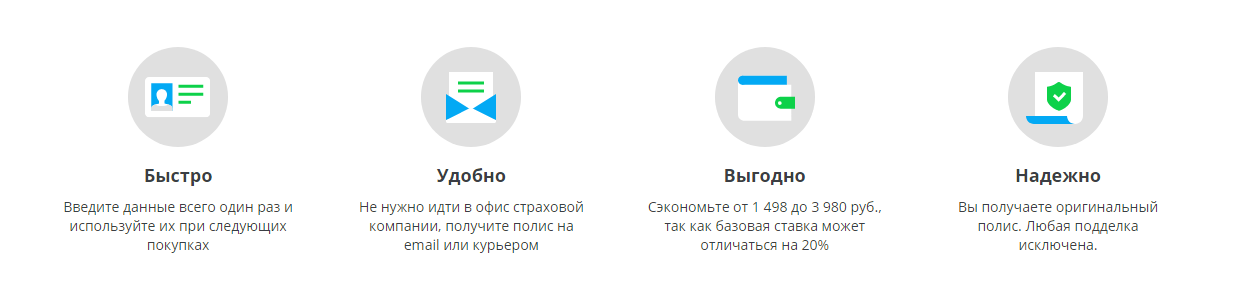

1. Это быстро!

От начала расчета стоимости полиса до его получения по электронной почте Вам понадобится не больше 15 минут.

2. Это просто!

Для оформления полиса ОСАГО онлайн не требуется специальных знаний. Просто следуйте подсказкам системы и корректно вводите свои данные и данные Вашего автомобиля.

3. Это удобно!

После оплаты полиса он сразу же будет отправлен на указанный Вами электронный адрес, а также Вы всегда сможете найти его в личном кабинете выбранной страховой компании. Для его использования Вам нужно только распечатать его на принтере и в случае необходимости предъявить сотруднику ГИБДД или по месту требования.

4. Это доступно!

Неважно в каком населенном пункте Российской Федерации Вы проживаете и планируете использовать автомобиль. В любом месте, от Калининграда до Владивостока, 24 часа в сутки 7 дней в неделю, с помощью сервиса Электронное ОСАГО Вы можете оформить полис ОСАГО онлайн по минимальной цене без каких-либо ограничений.

5. Это безопасно!

С помощью специально разработанного программного обеспечения оформление полиса ОСАГО онлайн происходит на сайте выбранной страховой компании, а оплата полиса происходит Вашей банковской картой с использованием технологии 3D Secure и 256-битного шифрования передаваемых данных. Таким образом, Вам не стоит беспокоиться о том, что Ваш полис может оказаться поддельным или что Вы вообще не получите его по электронной почте.

6. Это выгодно!

Вы платите только за полис ОСАГО без каких-либо сборов, комиссий и навязанных страховых услуг по минимально возможной цене с учетом КБМ.

7. Вдвойне выгодно!

Каждый покупатель полиса ОСАГО с помощью сервиса Электронное ОСАГО участвует в ежемесячном розыгрыше ценных призов и подарков от партнеров сервиса.

|

|

Экономьте свое время и деньги, чтобы

тратить их на то, что действительно важно!

|

Расчет и оформление полиса ОСАГО

Сейчас полис оформляют ??? человек. Спасибо, что Вы тоже с нами!

Рекомендуемые страховые компании:

Не нарушайте закон! Оформите полис ОСАГО онлайн и

будьте спокойны за свою финансовую ответственность

перед другими участниками дорожного движения!

Уважаемые пользователи сервиса!

В связи с большим количеством запросов посетителей, после

расчета стоимости полиса ОСАГО, если Вы не увидите кнопку

"Оформить полис" или "Перейти на сайт страховой компании",

рекомендуем Вам попробовать сделать расчет через некоторое

время или обратиться в офис страховой компании напрямую.

Также просим Вас быть внимательными и не пользоваться

непроверенными сервисами, а также сайтами-"клонами"

страховых компаний для расчета и оформления ОСАГО

и ни в коем случае не производить оплату полисов с

помощью электронных кошельков (Яндекс.Деньги и др.)!

ЭЛЕКТРОННОЕ ОСАГО = OSAGO.ONLINE

|

Программное обеспечение по расчету и оформлению

электронных полисов ОСАГО разработано

ООО «Сравни.Ру», ОГРН 1087746642774

Телефон службы поддержки пользователей:

8 (800) 302-21-30 (бесплатно)

Горячая линия Российского Союза Автостраховщиков:

8 (800) 200-22-75 (бесплатно)

| Все передаваемые данные защищены 256-битным шифрованием. |

Обращаем Ваше внимание, что используя онлайн-сервис ЭЛЕКТРОННОЕ ОСАГО,

Вы соглашаетесь с использованием файлов cookie и сервисов сбора

технических данных посетителей (IP-адресов, местоположения и др.)

для обеспечения работоспособности и улучшения качества обслуживания.

Популярные онлайн-сервисы:

|

|

Актуальные новости |

| |

|

|

С 22 августа 2021 года автомобилистам больше не нужно предъявлять диагностические карты для покупки ОСАГО в страховой компании. Такое упрощение прописано во вступивших в силу изменениях в законодательство: из закона о безопасности дорожного движения исключена норма о необходимости проведения технического осмотра для получения полиса ОСАГО. При этом важно отметить, что речь идет только об автомобилях, принадлежащих физическим лицам.

Сама проверка остается обязательной. Более того, как напомнили в Российском Союзе Автостраховщиков (РСА), с 1 марта 2022 года вступит в силу новая редакция КоАП. Согласно поправкам, за отсутствие техосмотра автомобилистам будет грозить штраф в 2 тыс. рублей. Планируется, что такое нарушение будут фиксировать дорожные камеры: в случае отсутствия страховки, водители будут раз в сутки получать такие постановления.

Между тем, автомобилистам без техосмотра могут грозить и более серьезные проблемы, чем штраф в 2 тыс. рублей. Как предупреждают в РСА, если ДТП случится из-за технической неисправности автомобиля виновника аварии и у этого виновника не окажется актуальной диагностической карты, к нему может быть применен регресс со стороны страховой компании. Это означает, что страховщик покроет весь причиненный потерпевшей стороне регресс в пределах 400 тыс. рублей по «железу» или же 2,5 млн рублей, положенных за ущерб, причиненный жизни и здоровью. Однако потом эту суммы страховщик в судебном порядке будет взыскивать со своего клиента.

По итогам 2020 года в России было продано 17,8 млн полисов электронного ОСАГО, говорится в сообщении Российского союза автостраховщиков (РСА). Таким образом, доля е-ОСАГО составляет около 50% от всех проданных за этот период полисов обязательного автострахования, а число проданных электронных полисов ОСАГО осталось практически на уровне 2019 года.

В топ-пять регионов — лидеров по продажам полисов е-ОСАГО вошли Москва (1,6 млн полисов, 9,1% от всех продаж электронного ОСАГО в России), Московская (950 тыс., 5,3%) и Свердловская области (721 тыс., 4,1%), Санкт-Петербург (520 тыс., 2,9%) и Самарская область (510 тыс. е-ОСАГО, 2,9%). В топ-15 есть и пара «токсичных» с точки зрения страховщиков регионов, где выплаты существенно опережают сборы: Приморский край (412 тыс. е-ОСАГО, 2,3%) и Дагестан (338 тыс., 1,9%).

По словам президента РСА Игоря Юргенса, 2020 год показал, что Электронное ОСАГО — удобный и востребованный автовладельцами продукт.

Вступил в силу указ Центробанка России о расширении тарифного коридора ОСАГО и разрешающий страховщикам подбирать водителям более персонализированный тариф.

Так, для владельцев легковых автомобилей диапазон базовых ставок увеличится на 10% вверх и вниз и зафиксируется в промежутке от 2471 до 5436 рублей.

Согласно новым правилам, страховые компании при определении водителя могут учитывать дополнительные индивидуальные факторы: семейное положение, наличие детей и другие. Таким образом, страховщики смогут точнее отражать риски в цене полиса.

О том, что указ вступает в силу с субботы, 5 сентября, накануне сообщили в Российском Союзе Автостраховщиков (РСА). Новый документ должен дополнить поправки в закон об ОСАГО о втором этапе индивидуализации тарифов, которые вступили в силу 24 августа.

С 24 августа страховые компании смогут самостоятельно определять подход к применению базовых ставок тарифов страхования в пределах их максимальных и минимальных значений, которые регулирует Банк России. В частности, они смогут учитывать личностные характеристики страхователя и лиц, допущенных им к управлению транспортным средством. Так, на стоимость полиса теперь будет влиять имеющееся у водителя в прошлом лишение прав, нарушения ПДД, участие в ДТП, пьяная езда и другое. При этом нововведения сохраняют ограничение на максимальный размер страховой премии по договору ОСАГО.

В то же время, чтобы не допустить злоупотреблений со стороны участников рынка, Банк России как регулятор ограничит перечень таких критериев. В частности, на цену страховки не должны влиять аспекты, связанные с национальной, языковой, расовой принадлежностью водителя, его политическими взглядами, должностным положением или вероисповеданием, в прежней редакции закона — на базовые ставки страховых тарифов технические характеристики, конструктивные особенности и назначение транспортных средств. Анонсировано также расширение тарифного коридора ОСАГО на 10% в каждую из сторон.

Закон об индивидуализации тарифов ОСАГО в зависимости от ряда критериев президент России Владимир Путин подписал 25 мая. Госдума приняла его в третьем чтении 13 мая.

Выплату по ОСАГО можно будет получить без посещения страховщика и осмотра автомобиля, процесс урегулирования убытков планируют полностью перевести в электронный формат, пишут «Известия». Также внесенный в Госдуму законопроект упростит страховщикам доступ к записям с дорожных камер. Проект разработали глава комитета Госдумы по финрынку Анатолий Аксаков, первый зампред комитета Госдумы по финансовому рынку Игорь Дивинский, а также депутаты Алексей Изотов и Анатолий Выборный.

Так, авторы документа предлагают отказаться от бумажных носителей и дать потерпевшим в ДТП право предоставлять необходимые документы и информацию в электронной форме, в том числе с использованием Единого портала государственных и муниципальных услуг. Вместо реального осмотра транспортного средства страховщиком допускается отправка страховой фото- и видеоматериалов при помощи мобильного приложения. При наличии у страховщика обоснованных сомнений в достоверности сведений, предоставленных потерпевшим, он имеет право затребовать подтверждение данной информации, то есть может потребовать предоставление подтверждающих документов на бумажных носителях.

ЦБ и Российским союзом автостраховщиков разработано мобильное приложение «Помощник ОСАГО», позволяющее оформить извещение о ДТП в электронном виде на территориях Москвы, Московской области, Санкт-Петербурга, Ленинградской области и Республики Татарстан. В РСА обещают, что с 1 ноября 2020 года «Помощник ОСАГО» будет работать на всей территории Российской Федерации. В пресс-службе ЦБ сообщили, что приложение будет дорабатываться: появится возможность подать заявление о возмещении убытка в электронной форме. Также проект нормативного акта позволит оформлять электронное извещение о ДТП юридическим лицам, а также в случаях наличия разногласий между участниками аварии.

За период с 1 января по 10 июня 2020 года средняя цена полиса ОСАГО снизилась в 46 субъектах РФ из 85. В этих 46 регионах проживает 53% всех автовладельцев. В целом по России средняя цена обязательной «автогражданки» осталась неизменной. При этом средняя выплата выросла в 68 регионах, увеличившись в целом по РФ на 4%. Об этом со ссылкой на оперативные данные АИС ОСАГО сообщил президент Российского союза автостраховщиков Игорь Юргенс.

Из десятки регионов-лидеров по количеству проживающих в них автовладельцев (на эти десять регионов приходится более 40% всех автовладельцев) средняя премия снизилась в семи регионах. В Санкт-Петербурге, занимающем третье место по количеству автовладельцев, средняя премия по ОСАГО снизилась на 0,6% (или на 45 рублей, с 7 658 до 7 613 рублей, проживает 4,3% всех автовладельцев РФ), в Свердловской области она стала меньше на 2,8% (или на 153 рубля, с 5 421 до 5 268 рублей, проживает 2,9% всех автовладельцев, пятое место), в Республике Башкортостан — на 1,3% (66 рублей, с 5 114 до 5 048 рублей, проживает 2,85% автовладельцев, шестое место), в Республике Татарстан — на 2,8% (165 рублей, с 5 921 до 5 756 рублей, проживает 2,81% автовладельцев, седьмое место), в Ростовской области — на 1% (52 рубля, с 4 848 до 4 797 рублей, проживает 2,8% автовладельцев, восьмое место), в Челябинской области — на 1,2% (70 рублей, с 5 703 до 5 632 рублей, проживает 2,7% автовладельцев, девятое место), в Нижегородской области — на 2,1% (120 рублей, с 5 721 до 5 600 рублей, проживает 2,3% автовладельцев, десятое место).

Немного выросла средняя премия лишь в Москве (на 1,6%, или 133 рубля, с 8 316 до 8 448 рублей, проживает почти 10% всех автовладельцев РФ, занимает по этому показателю первое место), Московской области (на 2,1%, или 144 рубля, с 6 839 до 6 982 рублей, проживает 6% всех автовладельцев, второе место), а также в регионе, традиционно занимающем верхние строчки в «красной зоне» рейтинга регионов РФ, — Краснодарском крае (рост на 4,4%, или 245 рублей, с 5 540 до 5 785 рублей, 3,9% всех автовладельцев, четвертое место).

В топ-5 регионов-лидеров по снижению средней премии она упала на величину от 4% до 45%. При этом во всех этих регионах средняя выплата выросла. В их число вошли Магаданская область (снижение средней премии на 45%, рост средней выплаты на 12%, в области проживает 0,2% всех автовладельцев), Брянская область (снижение средней премии на 10,6%, рост средней выплаты на 5%, в области проживает 0,8% всех автовладельцев), Белгородская область (снижение средней премии на 8,8%, рост средней выплаты на 3%, проживает 1,4% всех автовладельцев), Архангельская область (снижение средней премии на 5%, рост средней выплаты на 6,7%, проживает 0,75% всех автовладельцев), а также Калининградская область (снижение средней премии на 4,2%, рост средней выплаты на 6,7%, проживает 0,8% всех автовладельцев).

Президент РФ Владимир Путин подписал поправки в закон об ОСАГО, согласно которым страховщики смогут устанавливать значения базовых ставок страховых тарифов с учетом личностных характеристик водителя и соблюдения им правил дорожного движения. Текст документа опубликован на официальном интернет-портале правовой информации.

На цену полиса, в частности, будет влиять неоднократное в течение года, предшествующего дате заключения договора, привлечение к административной ответственности за проезд на запрещающий сигнал светофора или на запрещающий жест регулировщика, либо превышение установленной скорости движения транспортного средства на величину более 60 километров в час, либо выезд в нарушение ПДД на полосу, предназначенную для встречного движения, привлечение к административной ответственности за управление транспортным средством в состоянии алкогольного, наркотического или иного опьянения, а также другие. Перечень таких факторов носит открытый характер.

При этом минимальные и максимальные значения базовых страховых тарифов устанавливаются Центральным банком РФ. Также ЦБ наделяется полномочием по утверждению перечня факторов, применение которых не допускается при установлении страховщиками значений базовых ставок страховых тарифов.

Закрепляется возможность расчета страхователем страховой премии по договору обязательного страхования на сайте страховщика. Предусматривается обязанность страхователя в случае самостоятельной организации проведения независимой технической экспертизы и независимой экспертизы проинформировать страховщика о месте, дате и времени их проведения.

Кроме того, в период с 1 марта по 30 сентября 2020 года включительно договор ОСАГО может быть заключен без представления диагностической карты либо свидетельства о прохождении технического осмотра.

При этом страхователь обязан не позднее одного месяца со дня отмены ограничений, принятых в связи с распространением новой коронавирусной инфекции, но не позднее 31 октября 2020 года предоставить страховщику диагностическую карту либо свидетельство о прохождении технического осмотра. Правительство РФ вправе продлить указанные сроки, но не более чем на 90 дней.

Госдума РФ приняла законопроект 13 мая, Совет Федерации одобрил его 20 мая.

Банк России разрешил страховщикам выдавать полисы ОСАГО без диагностических карт, но с условием, что они будут предоставлены не более чем через месяц после снятия ограничительных мер по коронавирусу, заявила в ходе пресс-конференции глава ЦБ Эльвира Набиуллина.

"Что касается деятельности страховых компаний, Банк России рекомендует заключать договоры ОСАГО в отсутствие диагностических карт при условии их последующего предоставления страховщику в течение одного месяца после снятия ограничительных мер", - сообщила глава ЦБ.

С 8 марта 2020 г. в России вступил в силу новый формат полиса обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО).

Согласно указанию ЦБ, теперь водители могут внести информацию о договоре КАСКО на обратную сторону полиса ОСАГО. При этом автовладельцам не нужно заключать договор добровольного автострахования в виде отдельного документа.

Полис нового формата должен соответствовать нескольким требованиям. Так, он должен включать в себя риски утраты (гибели) или повреждения транспортного средства, а также может предусматривать франшизу, не превышающую 20% от страховой суммы. Кроме того, должны совпадать сроки действия договоров обязательного и добровольного страхования.

Если срок действия ОСАГО истекает, перестает действовать и КАСКО. В то же время от добровольной страховки можно отказаться, не расторгая договор обязательной "автогражданки".

"Двойной" полис доступен как в бумажном, так и электронном виде.

Средняя цена полиса ОСАГО в январе 2020 года снизилась по сравнению с аналогичным периодом прошлого года на 2,8% — с 5 688 до 5 529 рублей. При этом средняя премия для автомобилей физлиц в январе снизилась на 2,13%, с 5 574 до 5 455 рублей. Средняя выплата, напротив, вновь выросла на 3,7% — с 65 580 до 67 990 рублей. Об этом сообщил президент Российского союза автостраховщиков (РСА) Игорь Юргенс.

Одновременно со снижением средней премии выросло количество заключенных по ОСАГО договоров — рост составил 2,8%, с 2,43 млн до 2,49 млн штук. Сумма начисленных премий за этот же период незначительно сократилась — с 13,803 млрд до 13,790 млрд рублей.

Количество заявленных убытков снизилось на 13,8% — с 211,4 тыс. до 182,3 тыс. штук. Общая сумма страховых выплат увеличилась на 2,8% — с 11,05 млрд до 11,36 млрд рублей.

По данным Российского союза автостраховщиков (РСА) количество оформленных электронных полисов ОСАГО за 2019 год превысило 16 млн, что составляет почти половину всех продаж «автогражданки» за данный период. На протяжении года онлайн-продажи превзошли бумажные только по итогам первого квартала (51,4%). При этом бумажные полисы лидируют в основном за счет автопарков юридических лиц, которые пока предпочитают оформлять услугу обязательного страхования традиционным способом.

Президент РСА Игорь Юргенс считает, что электронное ОСАГО — это «удобная и востребованная услуга, благодаря которой полисы доступны даже там, где офлайн страховые компании представлены мало».

На сегодняшний день сервис «Электронное ОСАГО» предоставляет возможность владельцу легкого автомобиля произвести расчет полиса ОСАГО в большинстве российских страховых компаний и оформить его онлайн по выгодной цене без дополнительных страховых услуг, комиссий и сборов.

|

|

|

Официальные документы

Постановление Правительства РФ №263 об утверждении правил

обязательного страхования гражданской ответственности от 7 мая 2003г.

Федеральный закон «О техническом осмотре транспортных средств и

о внесении изменений в отдельные законодательные акты Российской Федерации»

Федеральный закон № 40-ФЗ от 25.04.2002 «Об обязательном

страховании гражданской ответственности владельцев транспортных средств»

Полезная информация

Памятка РСА об ОСАГО

Порядок действий при аварии

Действия, которые необходимо предпринять для получения выплат по электронному ОСАГО:

1. Заполнить извещение о ДТП с подписью сотрудника ГИБДД и номером его нагрудного знака. Это делается в том случае, если кто-то претендует на возмещение ущерба.

Водители обязаны сообщить друг другу сведения о своём страховом полисе ОСАГО: номер, число, наименование, адрес и телефон страховой компании. И независимо от оформления ДТП сотрудниками ГИБДД заполнить вдвоем один бланк извещения, выданный страховщиком. Разногласия относительно обстоятельств ДТП его участники указывают в нём же. При аварии более двух автомобилей и разногласиях участников в оценке случившегося, а также невозможности совместного заполнения одного бланка Извещения (например, по состоянию здоровья или в случае гибели, в связи с отказом одного из участников от совместного заполнения бланка по иным причинам) каждый водитель вправе заполнить только свой бланк, указав причину.

2. Известить страховую компанию или её представителя при первой возможности. Это можно сделать, придя лично с извещением о ДТП. Можно не приходить, а отправить извещение о ДТП в течение первых трех дней со дня аварии любым способом, обеспечивающим подтверждение отправки, страховой компании или её представителю (в субъекте РФ по месту жительства (нахождения) потерпевшего либо в субъекте РФ, на территории которого произошло ДТП).

3. Подать в течение трёх дней заявление о страховой выплате и все необходимые для этого документы. Если ДТП произошло в отдалении от страховой компании или её представителей, есть объективные трудности с подачей заявления и подготовкой всех документов, допускается отсрочка до шести дней.

4. Остальные действия, которые в неукоснительном порядке необходимо предпринять в случае ДТП, можно прочитать в статье Путеводителя «Действия при ДТП».

Документы, которые необходимы для подачи заявления о страховой выплате:

а) Обязательные и документы о собственности:

заявление о страховом событии;

страховой полис / договор комплексного страхования;

квитанция об оплате Договора страхования;

документ, удостоверяющий личность (паспорт);

свидетельство о регистрации автомобиля;

паспорт транспортного средства (ПТС);

талон прохождения ГТО;

водительское удостоверение лица, управлявшего ТС на момент ДТП;

реквизиты банка для перечисления страхового возмещения.

б) В случае ДТП к ним прилагаются (при наличии):

в) В случае противоправных действий третьих лиц (ПДТЛ):

талон-уведомление УВД;

постановление о возбуждении/отказе/закрытии возбуждении уголовного дела;

справка ОВД (форма №3).

г) Документы, подтверждающие расходы страхователя:

заказ-наряд СТОА с печатью организации;

кассовый чек / акт выполненных работ с подписью страхователя о том, что работы выполнены полностью и замечаний по качеству ремонта нет;

затраты по оплате услуг эвакуатора.

д) Иное:

документы, подтверждающие оказание и оплату услуг по хранению повреждённого имущества, если потерпевший требует возмещения этих расходов;

иные документы, необходимые для обоснования требования о возмещении причиненного вреда, в том числе сметы и счета, подтверждающие стоимость ремонта повреждённого имущества. Это могут быть оригиналы документов либо их копии, заверенные нотариально, или выдавшим документы лицом (органом), или страховщиком.

На основании этих документов страховая компания должна:

Согласовав время и место, в течение пяти рабочих дней (со дня подачи всех указанных выше документов и заявления на страховую выплату) произвести независимую экспертизу в присутствии участников ДТП и представителя страховой компании. Когда характер повреждений или особенности повреждённого имущества исключают представление ТС для осмотра по месту нахождения эксперта (например, машина не в состоянии двигаться), экспертизу проводят по месту нахождения этого имущества.

Составить акт о страховом случае не позже 20 календарных дней со дня получения всех необходимых из указанных выше документов и принять решение о страховой выплате.

Известить потерпевшего о возмещении ущерба на основании акта о страховом случае, о полном или частичном отказе, указав причины.

Если страховая выплата, отказ в ней или изменение её размера зависят от результатов уголовного, гражданского дела либо дела об административном правонарушении, срок выплаты может быть продлен до их закрытия или окончания и вступления в силу решения суда.

Если между страховщиком и потерпевшим есть разногласия относительно размера компенсации, страховая компания в любом случае обязана выплатить неоспариваемую ею часть. Далее претендент на страховую выплату может подать в суд на страховую компанию на предмет выплаты ему дополнительной суммы.

Контактные телефоны страховых компаний

«Абсолют Страхование»

8 (495) 987-18-38 / 8 (812) 309-31-09

«Альянс»

8 (800) 100-97-87

«Альфа Страхование»

8 (800) 333-0-999

«ВСК»

8 (495) 784-77-00 / 8 (812) 325-14-15

«ВТБ Страхование»

8 (800) 100-44-40

«Гайде»

8 (800) 444-02-75

«Гелиос»

8 (800) 1-007-007

«ГУТА»

8 (495) 966-70-01

«ERGO»

8 (800) 200-22-24

«ERV»

8 (800) 700-63-52

«ЖАСО»

8 (800) 333-0-888

«Zetta»

8 (800) 700-77-07

«Ингосстрах»

8 (495) 956-55-55

«InTouch»

8 (800) 444-44-44

«Liberty»

8 (800) 100-2-100

«МАКС»

8 (495) 730-11-01 / 8 (812) 407-87-87

«МСК»

8 (495) 956-84-84

«Ренессанс Страхование»

8 (800) 333-8-800

«РЕСО Гарантия»

8 (800) 234-18-02

«Росгосстрах»

8 (800) 200-0-900

«СОГАЗ»

8 (800) 333-0-888

«Согласие»

8 (800) 755-00-01

«Сургутнефтегаз»

8 (800) 4444-001

«Тинькофф Страхование»

8 (800) 755-80-00

«Уралсиб Страхование»

8 (800) 234-77-55

«Энергогарант»

8 (495) 737-03-30 / 8 (812) 318-02-03

«Югория»

8-800-100-82-00

Максимальная сумма страховых выплат по ОСАГО

При наступлении страхового случая страховая компания виновника ДТП гарантирует выплату пострадавшей стороне в пределах:

до 500 тыс. руб., если ущерб был причинен жизни или здоровью каждому потерпевшему;

до 400 тыс. руб. за повреждённое имущество каждого пострадавшего.

Для получения выплат необходимо обратиться в страховую компанию виновника ДТП.

Документы для оформления электронного полиса ОСАГО

Для оформления электронного полиса ОСАГО Вам потребуются:

1. Паспорт страхователя и владельца автомобиля

2. Водительские удостоверения всех допущенных водителей

3. Свидетельство о регистрации ТС

4. Паспорт транспортного средства

5. Действительная диагностическая карта

Обратите внимание!

Диагностическая карта требуется для легковых транспортных средств, не используемых в качестве такси, старше 3 лет. Если ваше транспортное средство старше трех лет и у вас нет действующей на дату заключения договора диагностической карты, то для заключения договора ОСАГО сначала необходимо пройти техосмотр. Обращаем внимание на то, что три года исчисляются с 1 января года изготовления транспортного средства вне зависимости от даты его покупки или даты выдачи ПТС.

Запрос данных о наличии действующей диагностической карты происходит в автоматическом режиме на основе введенной информации о транспортном средстве, отдельно указывать ее номер не требуется.

Если диагностическая карта не найдена, возможно, это связано с ошибками в данных вашего транспортного средства. Рекомендуем внимательно сверить введенные данные транспортного средства с данными в вашей диагностической карте.

Проверка коэффициента бонус-малус (КБМ)

Вы можете проверить КБМ любого водителя на специальной странице сайта Российского Союза Автостравщиков: dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm . Услуга будет полезна как клиентам, чтобы узнать свой КБМ по базе РСА, так и страховым агентам, чтобы правильно применить коэффициент Бонус-Малус в ОСАГО. Проверка КБМ в базе РСА абсолютно бесплатна. Чтобы узнать КБМ ОСАГО достаточно знать ФИО, дату рождения водителя, серию и номер водительского удостоверения. Проверка КБМ ОСАГО занимает не более 20 секунд.

Вы можете проверить КБМ нескольких водителей, а затем распечатать данные, чтобы приложить их к полису или заявлению ОСАГО.

Проверка подлинности электронного полиса ОСАГО

Подлинность полиса легко проверить на сайте Российского Союза Автостраховщиков по адресу: dkbm-web.autoins.ru/dkbm-web-1.0/bsostate.htm . Узнать необходимую информацию может любой желающий. В открытом доступе предоставляются сведения о принадлежности бланка той или иной компании, а также о том, когда документ был отгружен со стороны РСА. Благодаря новым возможностям легко проверить подлинность полиса непосредственно перед покупкой у агента или идентифицировать предъявляемый бланк на месте оформления ДТП.

Причины отказа в выплате страхового вознаграждения

Страховка ОСАГО защищает гражданскую ответственность обладателя автомобиля или иного лица, вписанного в полис. В случае аварии, страховая компания компенсирует ущерб жизни, здоровью и имуществу пострадавших в пределах лимита выплат. Возможны ситуации, когда автовладельцы думают, что дорожно-транспортное происшествие должно привести к выплате, однако страховщик отказывает в выплате.

Отказ в выплате по ОСАГО правомерен в следующих случаях:

причинён вред при использовании другой машины, которая не указана в электронном полисе ОСАГО виновника ДТП;

моральный вред и упущенная выгода, которые возникли в результате аварии;

вред получен в результате обучения вождению, соревнований или испытаний автомобиля;

вред получен под воздействием перевозимого груза или ему самому;

нанесен вред здоровью или жизни человека при исполнении трудовых обязанностей, если он подлежит возмещению по обязательному или социальному страхованию;

если повреждённым оказался антикварный или уникальный предмет, памятник или здание (включая ювелирные изделия, камни, ценные бумаги, религиозные предметы, произведения науки и искусства).

Объективными случаями отказа в выплате пострадавшей стороне могут быть:

непредставление полного пакета документов (необходимо принести недостающие бумаги);

документы на компенсацию были поданы позже установленного срока (указан в договоре страхования) – 3 года составляет срок исковой давности (если он упущен, то выплату невозможно получить);

банкротство страховщика (нужно обратиться в Российский союз автостраховщиков (РСА));

использован поддельный бланк полиса (если вам продали фальшивый полис ОСАГО, то необходимо обратиться в РСА и полицию);

страховщик выявил факт мошенничества, то есть произошло инсценирование аварии с целью получения компенсации (при имеющихся доказательствах страховая компания может обратиться в правоохранительные органы).

Страховая история, скидка за безаварийное вождение (коэффициент

бонус-малус — КБМ) при оформлении электронного ОСАГО

При оформлении полиса ОСАГО (в любом виде) применяется коэффициент, соответствующий страховой истории, содержащейся в автоматизированной информационной системе РСА (Российского союза автостраховщиков). Поэтому скидки за безаварийное вождение (если информация о них содержится в РСА), будут применены. Соответственно, информация о новом договоре ОСАГО, заключенном в электронном виде, будет также передана в РСА.

Расторжение договора ОСАГО, оформленного в электронном виде

Расторжение электронного договора ОСАГО возможно только в офисе страховщика. Для расторжения договора необходимо обратиться в любой офис страховщика с заявлением о расторжении договора и документами, подтверждающими основания для расторжения договора.

Часто задаваемые вопросы

Что такое ОСАГО?

ОСАГО – это полис обязательного страхования гражданской ответственности владельцев транспортных средств. Особенностью ОСАГО является возмещение убытков и ущерба, которые были причинены другим автомобилям, а также жизни и здоровью пассажиров/пешеходов в случае дорожно-транспортного происшествия.

От чего защищает ОСАГО?

Возмещение ущерба по страхованию ОСАГО может быть произведено при нанесении вреда здоровью, жизни или имуществу человека, пострадавшего в результате дорожно-транспортного происшествия (ДТП).

От чего не защищает ОСАГО?

К страховым случаям по ОСАГО не относятся:

1. Причинение вреда при использовании иного транспортного средства, чем то, которое указано в договоре обязательного страхования.

2. Причинение морального вреда или возникновение обязанности по возмещению упущенной выгоды.

3. Причинение вреда при использовании транспортных средств в ходе соревнований, испытаний или учебной езды в специально отведённых для этого местах.

4. Загрязнение окружающей среды.

5. Причинение вреда воздействием перевозимого груза, если риск такой ответственности подлежит обязательному страхованию в соответствии с законом о соответствующем виде обязательного страхования.

6. Причинение вреда жизни или здоровью работников при исполнении ими трудовых обязанностей, если этот вред подлежит возмещению в соответствии с законом о соответствующем виде обязательного страхования или обязательного социального страхования.

7. Обязанности по возмещению работодателю убытков, вызванных причинением вреда работнику.

8. Причинения водителем вреда управляемому им транспортному средству и прицепу к нему, перевозимому ими грузу, установленному на них оборудованию и иному имуществу.

9. Причинение вреда при погрузке груза на транспортное средство или его разгрузке.

10. Повреждение или уничтожение антикварных и других уникальных предметов, зданий и сооружений, имеющих историко-культурное значение, изделий из драгоценных металлов и драгоценных и полудрагоценных камней, наличных денег, ценных бумаг, предметов религиозного характера, а также произведений науки, литературы и искусства, других объектов интеллектуальной собственности.

11. Обязанности владельца транспортного средства возместить вред в части, превышающей размер ответственности, предусмотренный Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и главой 59 Гражданского кодекса Российской Федерации (в случае, если более высокий размер ответственности установлен федеральным законом или договором).

12. Компенсация ОСАГО не может быть произведена, если обнаружен явный умысел потерпевшего в наступлении страхового случая.

13. Обстоятельства непреодолимой силы, гражданскую войну, ядерный взрыв, радиацию, народные волнения и забастовки.

Что такое КАСКО?

КАСКО — добровольное страхование транспортного средства от ущерба, хищения или угона. Не включает в себя страхование перевозимого имущества (карго), ответственности перед третьими лицами и т.д. В отличие от ОСАГО, тарифы на автокаско в России не устанавливаются Центральным банком Российской Федерации, и у каждой страховой компании есть свои программы со своими собственными базовыми тарифами и поправочными коэффициентами.

Что такое европротокол?

Европротокол — это извещение о ДТП, которое самостоятельно оформляется участниками ДТП для обозначения факта происшествия и не требует присутствия на месте ДТП сотрудников ГИБДД. При этом должны быть соблюдены следующие условия: в столкновении должны участвовать два автомобиля (при этом вред был нанесен только имуществу, а не жизни и здоровью участников ДТП), водители застрахованы по ОСАГО и имеют при себе полис, сумма ущерба по оценке участников ДТП составляет не более 50 000 рублей и у них нет разногласий в обстоятельствах происшествия.

Бланки европротокола выдаются страховой компанией, у которой был приобретен полис ОСАГО (в случае электронного ОСАГО бланки европротокола Вы можете загрузить и распечатать в личном кабинете на сайте Вашей страховой компании).

Что такое коэффициент бонус-малус (КБМ)?

Коэффициент бонус-малус (или скидка за безаварийную езду) — один из показателей, влияющих на стоимость полиса ОСАГО. В зависимости от аварийности коэффициент может быть повышающим или понижающим. Каждому КБМ соответствует свой «Класс на начало заключения договора страхования».

Сгорает ли КБМ при перерыве в страховании?

Нет, не сгорает. Для его подтверждения берется информация из АИС КБМ. Подтверждением КБм также может служить справка от предыдущей страховой компании с указанием действующего коэффициента.

Что такое УТС и сколько она составляет?

УТС (утрата товарной стоимости) применяется для автомобилей иностранного производства до 5 лет эксплуатации и 100 000 км пробега, отечественного - 3 и 50 соответственно (под отечественными автомобилями подразумеваются автомобили отечественных марок - ВАЗ, ГАЗ) и для каждого случая рассматривается отдельно (обычно не превышает 20% от стоимости ремонта).

Подлежит ли возмещению УТС по ОСАГО?

Да, такая выплата предусмотрена.

Электронный полис ОСАГО стоит дороже или дешевле бумажного?

Тарифы ОСАГО определяется в соответствии с указанием Центрального банка РФ № 3384-У от 19.09.2014г. При этом тарифы, применяемые при заключении договора ОСАГО в электронном виде, не отличаются от тарифов, применяемых при оформлении бумажных полисов в офисе страховой компании или у агента. Если стоимость полиса различалась, возможно, при расчете были указаны разные данные.

Возможна ли рассрочка платежа при оформлении ОСАГО?

В законе об Автогражданской ответственности рассрочка платежа не предусмотрена.

Существуют ли льготы при оформлении ОСАГО?

По закону об обязательном страховании гражданской ответственности инвалиды и ветераны ВОВ имеют право получить компенсацию в размере 50% от стоимости полиса ОСАГО.

Нужно ли менять полис, если в период его действия поменялось водительское удостоверение?

Не обязательно. В новом водительском удостоверении всегда указывается номер предыдущего (который и указан в полисе ОСАГО). При желании Вы можете внести изменения в договор ОСАГО, Вам будет выдан новый полис бесплатно.

Нужно ли менять полис, если в период его действия поменялись регистрационные документы на автомобиль?

Да, Вам нужно обратиться в страховую компанию, выдавшую полис, и получить новый полис взамен предыдущего с измененными данными. Он выдается бесплатно.

Нужно ли показывать сотруднику ГИБДД электронный полис?

В настоящий момент мы настоятельно рекомендуем распечатать полученный на email электронный полис и список законных оснований для страхования в электронной форме и всегда иметь эти документы при себе в момент управления автомобилем!

Наряды ДПС могут проверять онлайн наличие электронного полиса ОСАГО через сеть ИМТС МВД России или сайт РСА. При наличии в информационной системе сведений о заключении такого договора они обязаны исключить привлечение водителя к административной ответственности по части 2 статьи 12.3 КоАП РФ*

*Согласно письму ГУОБДД МВД России от 03.07.2015 № 13/12-у-4440 Начальнику ЦСН БДД МВД России, начальникам подразделений ГАИ на региональном уровне «Об изменениях в законодательстве Российской Федерации».

Чем грозит отсутствие полиса ОСАГО у водителя транспортного средства?

Согласно ч. 2 ст. 12.3, ч. 1, 2 ст. 12.37 КоАП РФ в настоящее время предусмотрены следующие виды административной ответственности, связанные с отсутствием полиса ОСАГО:

1) предупреждение или административный штраф в размере 500 руб., если гражданская ответственность застрахована, но полиса ОСАГО при себе нет;

2) административный штраф в размере 500 руб., если автомобилем управляет водитель, не вписанный в полис ОСАГО;

3) административный штраф в размере 800 руб., если не застрахована гражданская ответственность водителя.

Можно ли рассчитывать на страховую выплату в случае отсутствия действующего полиса ОСАГО?

Вы имеете право на получение страхового возмещения от страховой компании виновника ДТП в случае признания Вас потерпевшей стороной. При этом факт отсутствия полиса ОСАГО не освобождает Вас от административной ответственности за управление транспортным средством без страхового полиса.

Как внести изменения в электронный полис?

Чтобы внести изменения в электронный полис, нужно зайти в личный кабинет той страховой компании, где у Вас оформлен полис, и следовать подсказкам системы или обратиться в офис страховой компании напрямую.

Могу ли я расторгнуть договор ОСАГО досрочно и вернуть деньги?

Договор страхования ОСАГО может быть расторгнут по нескольким причинам, но возврат страховой премии за неиспользованный период за вычетом 23% РВД может быть произведен в случае:

Смены собственника ТС.

Гибели страхователя (собственника).

Гибели/утраты ТС, указанного в договоре страхования ОСАГО.

Наличия второго действующего договора ОСАГО на это же ТС

Прекращения права владения ТС у страхователя (закончился договор аренды и т. д.)

Лишение cтрахователя водительского удостоверения

Договоры страхования ОСАГО, заключенные на срок следования к месту регистрации, расторжению не подлежат!

Для расторжения вам потребуется: паспорт или другой документ, удостоверяющий личность, оригинал договора страхования ОСАГО, банковские реквизиты, на которые будут перечислены средства, а также документ, который подтверждает причину расторжения договора страхования (договор купли-продажи, справка об утилизации ТС, постановление о возбуждении уголовного дела по факту угона ТС и т. п.).

В случаях, предусмотренных законом об ОСАГО, возможно прекращение действия полиса и возврат части страховой премии. Для расторжения договора необходимо обратиться в ближайший офис продаж.

Куда мне вернут деньги, если я расторгну договор?

В случае обращения за возвратом, он будет произведен на ту же карту, с которой была оплата.

Могу ли я оформить электронный полис по временной регистрации?

Да, если у вас нет постоянной регистрации в РФ. Если постоянная регистрация имеется, при расчете ОСАГО будет учитываться именно этот региональный коэффициент.

Я купил б/у автомобиль, у которого нет ни талона ТО, ни ОСАГО.

Могу ли я доехать до оператора ТО без полиса ОСАГО?

Владельцы транспортных средств обязаны застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через 10 дней после возникновения права владения им. Таким образом, в течение 10 дней можно доехать до пункта технического осмотра без полиса ОСАГО, пройти технический осмотр приобретенного транспортного средства, после чего заключить договор ОСАГО.

Сколько можно вписать человек в полис? И как выгоднее

оформить ОСАГО: без ограничений или ограниченный?

Вы можете вписать в договор страхования ОСАГО любое количество человек! Стоимость полиса без ограничений, как правило, значительно дороже полиса с ограниченным списком водителей. При внесении конкретных водителей каждому водителю присваивается свой класс страхования, который в последующие годы страхования (с учетом страховой истории) может снизить стоимость полиса.

Если страхователь (и/или владелец) также управляют транспортным средством, они должны быть внесены в список водителей.

Как застраховать по ОСАГО автомобиль, который используется в качестве такси?

Это возможно. В полисе делается отметка «ТС используется в качестве такси». Обратитесь в ближайший офис страховой компании, чтобы оформить такой полис.

Какую скидку я получу за 10 лет безаварийной езды?

За каждый год безаварийной езды начисляется скидка 5 %. Таким образом, максимальный размер скидки за 10 лет страхования может составить 50 %.

Когда теряется скидка за безубыточность?

Скидка за безубыточность теряется в случаях:

если в этом году вы оформили ОСАГО c ограниченным списком водителей, а в следующем году вы планируете купить полис без ограничения числа водителей;

если перерыв в страховании ОСАГО составил больше 1 года (в том числе, если целый год проездить с поддельным ОСАГО).

Когда пора продлевать ОСАГО?

Продлить ОСАГО лучше до истечения текущего полиса, чтобы не было перерывов в страховании.

Продлить полис можно не ранее, чем за 2 месяца (60 дней) до истечения предыдущего ОСАГО.

Напоминаем, что за просроченную страховку ОСАГО и за езду без полиса полагается штраф.

По какому базовому тарифу ОСАГО я могу произвести расчет?

Базовый тариф определяется на основании Закона об ОСАГО и зависит от региона прописки собственника транспортного средства и типа транспортного средства.

Как производится расчет, если автомобиль зарегистрирован в одном

регионе, собственник — в другом, а на автомобиле ездят — в третьем?

Стоимость полиса ОСАГО рассчитывается, исходя из коэффициента региона постоянной регистрации собственника транспортного средства. Таким образом, прописка владельца автомобиля является решающей.

Законно ли требование страховой компании об оформлении дополнительных страховых продуктов при покупке полиса ОСАГО?

Нет, это незаконно. Вы можете подать жалобу в УФАС России, Управление Роспотребнадзора либо в Прокуратуру при навязывании дополнительных страховок при заключении договора ОСАГО.

|

Участвуете в программе лояльности

Спасибо от Сбербанка?

Тратьте бонусы на лучшие товары и услуги для Вас и Вашего автомобиля

от партнеров сервиса на сайте SpasiboSberbank.online прямо сейчас!

|

Не забудьте взять в дорогу!

Устройства, которые сделают Вашу поездку

на автомобиле удобной и безопасной:

...и еще более 1000 товаров для Вашего комфорта

и безопасности от сети магазинов «М.Видео»!

Позвольте себе больше!

Узнайте какие банки уже сегодня могут предложить

Вам денежные средства на самых выгодных условиях!

Не откладывайте свои мечты на завтра!

(По умолчанию указан город, определенный по Вашему ip-адресу.

Если Вы хотите получить кредит в другом городе, очистите

данное поле и начинайте вводить название города заново)

Понравился сервис? Расскажите о нем другим водителям:

...и получите возможность стать обладателем годового абонемента

на бесплатную заправку Вашего автомобиля в любой сети АЗС России!

*

ОСАГО онлайн, купить ОСАГО онлайн, оформить ОСАГО онлайн, электронный полис ОСАГО, калькулятор ОСАГО, ОСАГО 2017

|

|

|

Популярные страховые компании:

|

|

ЕЖЕДНЕВНО БОЛЕЕ 10 000 АВТОВЛАДЕЛЬЦЕВ

ОФОРМЛЯЮТ ЭЛЕКТРОННЫЙ ПОЛИС ОСАГО.

ПРИСОЕДИНЯЙТЕСЬ К НИМ ПРЯМО СЕЙЧАС!

|

|